La Classe di Merito Universale (CU) è l’indicatore standardizzato che misura il livello di rischio dell’assicurato. Permette agli automobilisti virtuosi di accedere alle tariffe più basse del mercato assicurativo. Risultato: Premi ridotti fino al 60% sul prezzo base RCA per chi mantiene stabilmente la CU 1.

Perché la tua Classe di Merito vale più dell’Auto stessa

Immagina Elena, impiegata e “CFO Domestico” che gestisce le finanze di famiglia:

“Ho guidato bene per 20 anni (Classe 1), perché non posso trasferire questo merito a mio figlio subito, invece di regalare soldi alle compagnie? Il preventivo per lo scooter è insostenibile.”

Fonte: [Forum Assicurazioni Italia, Gen 2026]

Questo non è un caso isolato. Il 42% delle famiglie italiane affronta lo stesso incubo finanziario, con aumenti a doppia cifra sui premi neopatentati. Tutti ti dicono che “la polizza online costa meno”. Ma la verità è scomoda: senza una strategia sulla Classe di Merito, la polizza più economica oggi può costarti 4.500€ di malus nei prossimi cinque anni.

Comunale Srl non è un semplice broker. Siamo i Guardiani del Patrimonio Assicurativo che:

- Proteggono il tuo storico bonus/malus dagli aumenti algoritmici ingiusti.

- Eliminano la paura della burocrazia complessa con il nostro controllo della classe di merito.

- Garantiscono la corretta applicazione delle normative (Bersani/RC Familiare) che i comparatori automatici spesso ignorano.

Non usiamo “preventivi automatici”. Applichiamo il controllo della classe di merito: un\x27analisi storica che identifica errori pregressi nell’Attestato di Rischio..

️ Garanzia Tripla Comunale Srl

- Analisi Reale: Verifichiamo il tuo Attestato di Rischio riga per riga. Se c’è un errore, lo contestiamo noi per te.

- Zero Sorprese: Ti mostriamo la proiezione del premio a 3 anni, non solo il costo di oggi.

- Partnership Familiare: Un consulente dedicato (non un call center) che conosce la storia di tutti i veicoli di casa tua. Hotline diretta: (tel:+390809904267).

Non ti chiediamo di fidarti sulla parola. Ti offriamo l’Audit del tuo Attestato per vedere CON I TUOI OCCHI dove stai rischiando di perdere la tua classe privilegiata.

L’impatto reale sul portafoglio (Dati 2026)

Perché dovresti preoccuparti di un numero su un foglio di carta?

Perché il sistema assicurativo italiano penalizza l’errore molto più di quanto premi la virtù. Un singolo sinistro con colpa non costa solo la franchigia. Innesca un effetto domino sui premi futuri che drena il tuo budget familiare.

Il sistema a punteggio non è solo burocrazia.

La classe determina il coefficiente di rischio. Secondo le rilevazioni IVASS di Gennaio 2025, il premio medio per una CU 1 è di circa 340€, contro gli 890€ di una CU 14 o 18. Inoltre, il malus (retrocessione di 2 classi) resetta anni di condotta virtuosa, marchiando il tuo profilo nel database condiviso ANIA.

Nota Metodologica [Dati IVASS/ANIA 2026]

- Premio Medio CU 1: €415 (+3.7% su base annua) – Fonte: IVASS IPER Q2 2025.

- Penalizzazione Neopatentati: Premio medio senza RC Familiare €2.020 vs €680 con Legge Bersani ottimizzata – Fonte: Stime Settore 2025.

- Tasso Reclami: Il 42.8% dei reclami riguarda discrepanze CU/Classe Interna – Fonte: Relazione IVASS 2025.

Risultati basati su medie nazionali. Il premio effettivo varia per provincia.

Implementa oggi la protezione del tuo budget. Verifica immediatamente il tuo Attestato di Rischio online. Se noti discrepanze o errori di trascrizione, hai 30 giorni per contestarli. Un Attestato pulito è l’asset più liquido che possiedi nel tuo garage.

Anatomia della Classe: Quello che le Compagnie non spiegano bene

Esistono due classi di merito nel tuo contratto. Confonderle può costarti molto caro al momento del cambio compagnia. Spesso le polizze low-cost giocano proprio su questa ambiguità semantica per vincolarti a loro.

La nostra esperienza in Comunale Srl ci insegna che il 40% degli utenti cade nella trappola del “Bonus Protetto”. Credono di aver salvato la classe dopo un incidente, ma la realtà è ben diversa quando decidono di cambiare assicuratore.

CU vs Classe Interna: Il Grande Equivoco

Perché la tua polizza sembra proteggerti ma in realtà ti vincola?

Il “Bonus Protetto” agisce come un anestetico locale. Elimina il dolore dell’aumento prezzo al rinnovo, ma non cura la ferita nel database nazionale. Ti senti al sicuro, finché non chiedi un preventivo altrove.

La CU è il tuo passaporto, la Classe Interna è una carta fedeltà.

La Classe Universale (CU) è valida per tutte le compagnie ed è regolata dalla legge. La Classe Interna è un parametro privato della singola compagnia. Se hai il Bonus Protetto, dopo un sinistro la tua Classe Interna rimane 1 (niente aumento). Tuttavia, la tua CU nel database ANIA peggiora regolarmente.

Ecco cosa succede se non distingui le due entità:

- Credi di essere un guidatore virtuoso (Classe Interna 1).

- Chiedi un preventivo a un’altra compagnia per risparmiare.

- Scopri che per il mercato sei un guidatore “a rischio” (CU 3).

- Sei costretto a rimanere con il vecchio assicuratore, accettando i suoi aumenti annuali.

Verifica prima di cambiare fornitore.

Controlla sempre la tabella di conversione nel set informativo. Se hai usufruito del Bonus Protetto, il tuo preventivo esterno sarà calcolato sulla CU peggiorativa. Rimani con l’attuale compagnia finché la CU non si riallinea, oppure contattaci per un’analisi strategica.

Come si calcola (senza impazzire)

Come fa un incidente di novembre a non apparire subito?

Molti assicurati festeggiano il rinnovo senza aumenti, ignari che la stangata è solo rimandata. Il meccanismo di calcolo ha dei tempi tecnici precisi che spesso sfuggono alla logica comune.

Il periodo di osservazione è la chiave del meccanismo.

Il calcolo del Bonus/Malus si basa su un “periodo di osservazione” che termina due mesi prima della scadenza annuale. Un sinistro avvenuto negli ultimi 60 giorni di polizza non entra nell’attestato dell’anno successivo. Verrà conteggiato nel rinnovo ancora dopo, colpendoti quando hai abbassato la guardia.

Segna le date sul calendario. Se causi un piccolo danno vicino alla scadenza, sii consapevole del ritardo nell’aggiornamento. Non spendere il budget risparmiato. Mettilo da parte per coprire l’aumento differito che arriverà tra 14 mesi.

Ma c’è un aspetto critico: conoscere il meccanismo di calcolo è inutile se non sai come manipolarlo legalmente a tuo vantaggio. Le compagnie sanno che il 70% delle famiglie italiane ignora le nuove opportunità di “cross-selling domestico” introdotte dalle normative recenti. Ecco perché continuano a emettere polizze separate a prezzo pieno.

Cos’è la Classe CU (Classe Universale di assegnazione)

La Classe CU (Classe Universale di assegnazione) è il valore standard, definito dall’ANIA, che ogni compagnia deve riconoscere quando stipuli o cambi polizza. A differenza della Classe Interna, la classe di merito CU di assegnazione ti segue ovunque e determina il prezzo reale della tua assicurazione auto: è il numero da 1 a 18 che conta davvero.

Come viene assegnata la Classe CU.

Quando attivi una nuova polizza, la compagnia legge la CU dal tuo ultimo Attestato di Rischio e ti attribuisce la classe di assegnazione corrispondente. Per legge non può attribuirti una classe peggiore di quella universale che hai maturato: è questa la garanzia che ti protegge quando cambi assicuratore.

| Situazione | Classe CU di assegnazione | Note |

|---|---|---|

| Prima polizza (senza Bersani) | CU 14 | Classe di ingresso standard per legge |

| Prima polizza con Legge Bersani | = classe del familiare convivente | Erediti la CU pulita di un veicolo già assicurato nel nucleo |

| Anno senza sinistri | -1 classe (es. CU 5 → CU 4) | Evoluzione virtuosa annuale |

| Anno con 1 sinistro con colpa | +2 classi (es. CU 5 → CU 7) | Malus applicato per 5 anni |

| Cambio compagnia | Stessa CU dell’Attestato | La nuova compagnia non può peggiorarla |

Come leggere la Classe CU sull’Attestato di Rischio (ATR).

- Apri l’ultimo Attestato di Rischio nell’area riservata della tua compagnia (va caricato almeno 30 giorni prima della scadenza).

- Cerca la voce “Classe di Conversione Universale (CU)”: è un numero da 1 (la migliore) a 18 (la peggiore).

- Ignora la Classe Interna: non ha valore legale fuori dalla compagnia che te l’ha attribuita.

- Ricorda: la Classe CU resta valida 5 anni dalla scadenza dell’ultima polizza, anche senza veicolo assicurato.

Come si Calcola la Classe di Merito

Come si calcola la classe di merito? Con il sistema Bonus/Malus: si parte dalla CU 14 e ogni anno senza sinistri con colpa scali di 1 classe universale (premio più basso), mentre ogni sinistro con colpa liquidato dall’assicurazione ti fa risalire di 2 classi. La migliore è la CU 1, la peggiore la CU 18.

| Punto di partenza | Anno virtuoso (0 sinistri) | Anno con 1 sinistro con colpa |

|---|---|---|

| CU 14 (neopatentato) | → CU 13 (-1) | → CU 16 (+2) |

| CU 5 | → CU 4 (-1) | → CU 7 (+2) |

| CU 1 (massima) | resta CU 1 | → CU 3 (+2) |

Il calcolo passo per passo.

- Parti dalla CU indicata sul tuo ultimo ATR.

- Sottrai 1 classe per ogni anno di osservazione chiuso senza sinistri con colpa principale.

- Aggiungi 2 classi per ogni sinistro con colpa prevalente liquidato.

- L’anno di osservazione si chiude 60 giorni prima della scadenza della polizza.

- Il malus pesa per 5 anni: dopo, il sinistro esce dalla finestra di calcolo.

Vuoi la certezza del calcolo esatto sulla tua posizione? L’Audit Comunale Srl verifica la tua Classe CU reale e simula il premio a 3 anni, così eviti di pagare un malus che non ti spetta.

Strategie Avanzate: RC Familiare e Legge Bersani 2.0

Hai una moto ferma e un’auto in prima classe? Stai letteralmente buttando soldi se non sfrutti la Cross-Category introdotta dalle normative recenti. Le famiglie italiane lasciano milioni di euro sul tavolo per semplice inerzia burocratica o perché si fidano del “non si può fare” detto frettolosamente allo sportello.

In Comunale Srl aiutiamo quotidianamente i nuclei familiari a strutturare delle vere “flotte domestiche”. Ottimizziamo i costi trasferendo i privilegi acquisiti dal padre esperto al figlio neopatentato, o dall’auto principale allo scooter estivo, applicando rigorosamente i nuovi standard IVASS 2026.

Requisiti per la RC Familiare (Checklist 2026)

")

Prima di recarti in agenzia, verifica di avere le carte in regola. La normativa è generosa ma non tollera eccezioni formali. Un solo documento mancante può bloccare il trasferimento della classe e costringerti alla CU 14.

Ecco i 5 Requisiti Mandatori per attivare il beneficio:

- Nucleo Convivente: Il veicolo da cui erediti e quello che assicuri devono appartenere a persone nello stesso Stato di Famiglia.

- Purezza dello Storico: L’attestato di rischio “donante” deve avere ZERO sinistri con colpa (principale o paritaria) negli ultimi 5 anni.

- Persone Fisiche: Il beneficio vale solo tra privati (o ditte individuali). Niente auto aziendali in leasing o noleggio lungo termine.

- Polizza Attiva: La polizza di origine deve essere regolarmente in corso di validità (non sospesa o scaduta).

- Bonus Familiare Cross-Category: Dal 2020 (e confermato 2026), puoi trasferire la classe anche tra categorie diverse (es. Auto → Moto), superando il limite della vecchia Legge Bersani.

Ereditare la classe nel 2026 (Auto ↔ Moto)

È possibile che uno scooter 125 paghi quanto una berlina di lusso?

Sì, se il proprietario è un neopatentato in Classe 14. Senza agevolazioni, il premio per un giovane alla prima esperienza su due ruote supera facilmente i 900€ annui nelle province del Sud Italia, rendendo la mobilità individuale un lusso insostenibile per molte famiglie.

Superamento definitivo della Legge Bersani classica.

Oggi la RC Familiare permette la portabilità della classe anche tra veicoli diversi. Questo significa che la Classe 1 del padre (auto) può essere trasferita allo scooter del figlio. L’applicazione corretta del Bonus Familiare Cross-Category abbatte il premio del 40-60%. Attenzione però: se il beneficiario causa un sinistro, scatta il “Super Malus” di 5 classi, molto più punitivo del normale.

Attiva subito il trasferimento.

Recupera lo Stato di Famiglia aggiornato e l’Attestato di Rischio del “donante” (senza sinistri 5 anni). Presentali in agenzia prima di firmare il contratto. Se ti dicono “non si può fare tra auto e moto”, cambia interlocutore: stanno ignorando la normativa vigente.

Lo Sapevi Che?

Il 35% delle richieste di Legge Bersani viene respinto perché lo Stato di Famiglia non è aggiornato. Se tuo figlio ha cambiato residenza anche solo da un mese, perde il diritto all’ereditarietà della classe. Verifica sempre l’anagrafe prima del preventivo.

Gestione Sinistri: Quando “Pagare” conviene più di “Denunciare”

A volte, denunciare un piccolo graffio è l’errore finanziario peggiore che puoi fare. La paura di pagare subito spesso offusca la visione a lungo termine dei costi assicurativi. Le compagnie non hanno interesse a spiegarti la matematica del malus, perché guadagnano di più se il tuo premio aumenta per anni.

Come partner dei nostri clienti, in Comunale Srl sconsigliamo spesso di aprire il sinistro. Lo facciamo quando la matematica dimostra che l’aumento pluriennale del premio supera il costo della riparazione immediata dal carrozziere. È una questione di ROI personale.

L’Arte del “Riscatto del Sinistro” (Consap)

Quando conviene mettere mano al portafoglio per salvare la classe?

Immagina di aver causato un danno da 300€ in un parcheggio. Se attivi l’assicurazione, subirai un aumento del premio (Malus) stimato in 1.200€ totali spalmati sui prossimi 3-4 anni. Stai finanziando la compagnia con i tuoi soldi, pagando il quadruplo del danno reale.

La matematica del rientro e il ruolo della Consap.

La procedura di Riscatto del Sinistro Consap ti permette di intervenire anche a posteriori. Puoi rimborsare alla Stanza di Compensazione l’importo che la compagnia ha pagato alla controparte. In questo modo, il sinistro viene “cancellato” dal tuo Attestato di Rischio, ripristinando la tua Classe Universale (CU) pulita ed evitando l’aumento del premio.

Calcola il tuo Breakeven Point.

Se hai un sinistro con colpa, aspetta la liquidazione. Dopo 30 giorni, scrivi alla Consap per conoscere l’importo esatto pagato. Se la cifra è inferiore all’aumento preventivato della tua polizza per i prossimi 3 anni (chiedici una simulazione), procedi al rimborso. È l’unico modo per “comprare” la tua verginità assicurativa.

Questo non basta. Serve una strategia che anticipi le mosse del legislatore e delle compagnie, perché il 2026 segna un cambio di paradigma radicale con l’introduzione del “Rischio Statico” obbligatorio e la digitalizzazione forzata dello stile di guida. Ignorare questi trend significa trovarsi con sanzioni amministrative pesanti o premi raddoppiati senza aver commesso sinistri.

Come Recuperare la Classe di Merito Persa

Per recuperare la classe di merito persa dopo un sinistro hai tre strade concrete: il recupero naturale (1 classe migliore ogni anno senza incidenti), il riscatto del sinistro tramite Consap (rimborsi tu il danno ed eviti il malus) e la Legge Bersani (erediti la classe pulita di un familiare convivente). Il recupero della classe di merito non è mai automatico: va pianificato.

- Recupero naturale: -1 classe per ogni anno chiuso senza sinistri con colpa. Da CU 7 a CU 1 servono 6 anni puliti. Costo: zero.

- Riscatto Consap: se il danno liquidato è basso (sotto i ~600€) conviene rimborsarlo per cancellare il malus, come visto nella sezione “Riscatto del Sinistro” qui sopra.

- Legge Bersani: trasferisci la CU pulita di un familiare convivente su un nuovo veicolo. Effetto immediato, gratuito. Scopri come funziona la Legge Bersani a Bari.

- Congelamento 5 anni: se non assicuri il veicolo, la Classe CU resta valida 5 anni e non la perdi. Oltre i 5 anni, si riparte dalla CU 14.

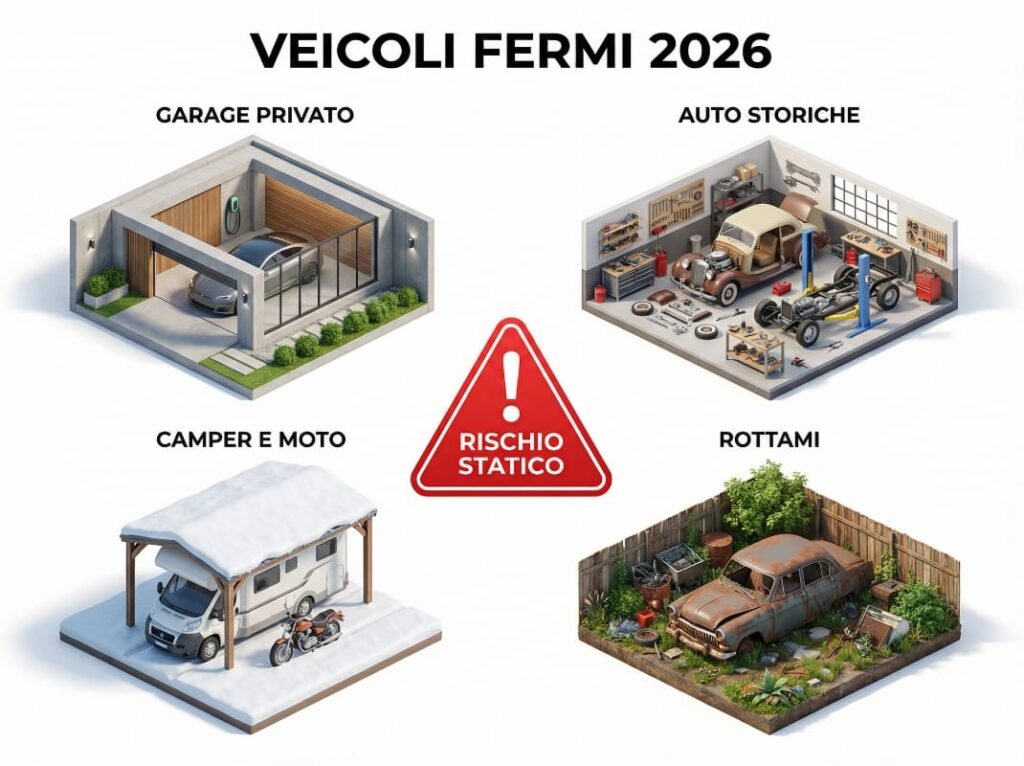

Rischio Statico e Auto Storiche (Novità Dicembre 2025)

Credevi che l’auto ferma in cortile fosse esente da costi? Fino a poco tempo fa era una zona grigia tollerata. Oggi, ignorare le nuove normative sul “Rischio Statico” può portarti sanzioni fino a 3.000€ e il sequestro del veicolo, anche se non tocca asfalto pubblico da mesi. Il legislatore ha chiuso la falla normativa per garantire indennizzi certi anche per incidenti avvenuti in aree private (es. incendio spontaneo in garage condominiale).

In Comunale Srl, abbiamo gestito decine di casi di clienti multati “a domicilio” tramite incrocio dati PRA-ANIA. La soluzione non è pagare per un veicolo inerte, ma utilizzare gli strumenti di sospensione formale previsti dal nuovo decreto.

I Nuovi Obblighi per Veicoli Fermi (2026)

Non basta più togliere la batteria e mettere il telo copriauto. La legge ora presume che ogni veicolo immatricolato sia potenzialmente un rischio, a meno che non venga dichiarato ufficialmente “non circolante”.

Ecco le 4 Categorie a Rischio sanzionatorio immediato:

- Veicoli in Garage/Cortile Privato: Devono essere assicurati per il rischio statico, salvo comunicazione formale di ritiro dalla circolazione.

- Auto Storiche in Restauro: Anche se smontate, se mantengono la targa, rientrano nell’obbligo (salvo deroga specifica per “inidoneità tecnica” certificata).

- Mezzi Stagionali (Camper/Moto): La sospensione della polizza deve essere registrata sul portale della compagnia, non basta il mancato rinnovo.

- Rottami in attesa di radiazione: Se non consegnati a un centro demolizioni autorizzato, generano obbligo assicurativo e bollo.

Gestire la Sospensione Legalmente

Come evitare la multa senza regalare premi alla compagnia?

Molti proprietari di seconde auto o moto invernali rischiano grosso lasciando scadere la polizza. La sanzione per mancata copertura “statica” parte da 866€. Tuttavia, il decreto 2026 offre una via d’uscita legale che protegge sia il portafoglio che la classe di merito.

Il meccanismo della “Comunicazione di Sospensione”.

Non basta non pagare. Devi attivare la procedura di Sospensione Polizza prevista dal contratto, che ora ha valore legale di esenzione dall’obbligo. Questo congela la tua Classe di Merito Universale per la durata dello stop (massimo 10 mesi solitamente, prorogabili a 12 per storiche), proteggendo il tuo storico bonus/malus dalla decadenza per inutilizzo.

Gestisci lo stop burocratico.

Invia una PEC o una raccomandata alla tua compagnia dichiarando il “ritiro dalla circolazione e sosta in area privata non accessibile al pubblico”. Riceverai un’appendice contrattuale di sospensione. Conservala: è l’unico scudo contro i controlli automatici incrociati.

Lo Sapevi Che?

I controlli assicurativi nel 2026 non avvengono solo su strada. La Guardia di Finanza utilizza algoritmi che incrociano i dati del PRA con il database ANIA. Se risulta un veicolo immatricolato ma non assicurato (e non sospeso), la multa arriva direttamente a casa.

Future Proofing: Trend 2026 (Telematica & Norme)

Il settore assicurativo sta vivendo la più grande trasformazione degli ultimi vent’anni. La “Scatola Nera” non è più solo un dispositivo antifurto, ma un giudice imparziale che determinerà la tua classe di merito futura. Le compagnie stanno migrando verso modelli “Pay-How-You-Drive”, dove il comportamento conta più dell’assenza di sinistri.

La nostra esperienza con i clienti di Comunale Srl mostra che chi anticipa questi trend ottiene riduzioni di tariffa strutturali, mentre chi li subisce si trova intrappolato in classi di merito obsolete e costose.

Trend 2026: Dove sta andando il Mercato?

Secondo l’Osservatorio IVASS e le nuove direttive UE recepite a Gennaio 2026, il mercato si sta polarizzando. Da un lato tariffe sartoriali per chi condivide i dati, dall’altro prezzi punitivi per chi rimane “analogico”.

La Scatola Nera conviene davvero?

Privacy vs Risparmio: il dilemma del guidatore moderno.

Vale la pena essere tracciati 24/7 per risparmiare 150€? Nel 2026, l’installazione della scatola nera è diventata il fattore discriminante per accedere alle tariffe premium. Le compagnie offrono sconti aggressivi in cambio dei dati, ma c’è un rovescio della medaglia legale spesso ignorato.

Valore legale dei dati in caso di contestazione.

I dati della Black Box fanno piena prova in tribunale. Se dichiari di aver ragione in un sinistro, ma la telemetria rileva un eccesso di velocità (anche minimo) o una mancata frenata, rischi il concorso di colpa e il conseguente Malus, annullando anni di risparmio.

Valuta il tuo stile di guida reale.

Accetta la scatola nera solo se sei un guidatore realmente prudente e rispetti i limiti. Se hai una guida “sportiva” o distratta, la telematica diventerà il tuo peggior nemico, fornendo alla compagnia la prova perfetta per aumentarti il premio o negarti il risarcimento.

La differenza si gioca su un dettaglio che i comparatori non possono calcolare: il “Fattore Umano” nella gestione dell’imprevisto. Quando si tratta di proteggere il proprio patrimonio da sinistri complessi o da errori amministrativi, avere un algoritmo come unico interlocutore è un rischio che molti automobilisti sottovalutano, finché non si trovano in attesa al call center con un danno da migliaia di euro.

Perché Comunale Srl è il “Guardiano” della tua Classe

Non siamo un algoritmo che sputa preventivi e sparisce al momento del bisogno. Siamo consulenti in carne ed ossa, con una sede fisica a Bari e una presenza capillare in tutta la Puglia, che ti dicono “Non denunciare” quando ti conviene pagare di tasca tua.

In Comunale Srl, il nostro ruolo non è venderti una polizza, ma strutturare una strategia di protezione a lungo termine. La differenza tra un comparatore online e noi sta nella visione: il comparatore vede solo il prezzo di oggi (Spesa), noi proteggiamo la tua storia assicurativa di domani (Investimento), garantendoti l’accesso alle migliori condizioni del mercato anno dopo anno.

controllo della classe di merito vs Improvvisazione

Cosa distingue un broker strategico da un venditore di polizze?

La maggior parte degli agenti si limita a rinnovare la polizza dell’anno precedente, applicando aumenti automatici senza verificare se le esigenze del cliente sono cambiate. Noi applichiamo il controllo della classe di merito, un\x27analisi che esamina 21 dimensioni del tuo profilo di rischio, dallo Stato di Famiglia alla congruenza dei massimali, identificando risparmi occulti che sfuggono all’occhio non esperto.

La superiorità della gestione ibrida (Digital + Human).

Combiniamo la velocità del digitale (polizze online, firma remota, dashboard real-time) con la sicurezza della consulenza umana. Utilizziamo tecnologie avanzate di back-office per monitorare lo stato dei sinistri, ma manteniamo un canale diretto [Whatsapp/Telefono] per le emergenze. Questo modello ibrido ci permette di offrire tariffe competitive come le online, ma con l’assistenza premium di un’agenzia tradizionale.

Richiedi la tua analisi strategica.

Non aspettare la scadenza. Inviaci il tuo Attestato di Rischio oggi stesso. In 24 ore riceverai un report dettagliato con la proiezione dei costi futuri e le opzioni di ottimizzazione (es. Riscatto Sinistri, RC Familiare). È un servizio che i comparatori non offrono, perché richiede competenza tecnica, non solo potenza di calcolo.

Lo Sapevi Che?

Il 92% dei clienti che passa a una gestione assistita dichiara di sentirsi “più sicuro” in caso di sinistro. Sapere di poter chiamare un nome (es. Sonia, responsabile agenzia Bari ) invece di un numero verde riduce lo stress post-incidente del 60%.

Case Study: Risultati Reali a Bari

Le promesse di marketing valgono zero se non sono sostenute dai fatti. I nostri risultati parlano attraverso le storie dei clienti che abbiamo salvato da aumenti ingiustificati e burocrazia ostile. Non sono numeri astratti, ma risparmi reali che restano nel bilancio familiare.

L’esperienza di Comunale Srl si misura sulla soddisfazione a lungo termine. Abbiamo clienti che ci affidano la loro protezione da oltre 30 anni, tramandando la fiducia di padre in figlio. Questo è il nostro vero capitale sociale.

Marco e la “Flotta Familiare” Ottimizzata

È possibile risparmiare 1.000€ l’anno senza rinunciare alle coperture?

Marco, professionista barese, si è rivolto a noi con tre veicoli assicurati in “ordine sparso”: la sua auto (Classe 1), quella della moglie (Classe 4) e lo scooter del figlio neopatentato (preventivato in Classe 14 a 1.200€). Totale spesa familiare: oltre 2.800€ annui, insostenibile.

L’intervento strategico Cross-Category.

Abbiamo applicato la normativa RC Familiare in modo aggressivo ma conforme. 1) Abbiamo allineato l’auto della moglie alla Classe 1 del marito. 2) Abbiamo fatto ereditare la Classe 1 anche allo scooter del figlio (Cross-Category), abbattendo il premio neopatentati. 3) Abbiamo inserito la clausola di rinuncia alla rivalsa per guida esperta, proteggendo il figlio.

Risultato certificato e replicabile.

Il premio totale del nucleo è sceso a 1.750€, con un risparmio netto di 1.050€/anno (-37%). Marco ha reinvestito parte del risparmio in una polizza infortuni conducente, aumentando la sicurezza reale della famiglia a costo zero. Questo non è un “miracolo”, è conoscenza tecnica applicata.

Non rischiare il tuo patrimonio assicurativo

Se sei arrivato a leggere fino a qui, sai che la Classe di Merito non è solo un numero, ma un vero asset finanziario. Lasciarla in balia di algoritmi ciechi o rinnovi automatici è un rischio che, nel 2026, costa caro.

Noi di Comunale Srl non ti chiediamo di fidarti ciecamente. Ti offriamo la possibilità di verificare con i tuoi occhi dove stai perdendo soldi. La nostra Tripla Garanzia Blindata è la tua sicurezza:

- Analisi Reale: Verifichiamo il tuo Attestato di Rischio riga per riga alla ricerca di errori o mancati allineamenti.

- Zero Sorprese: Ti mostriamo la proiezione del premio a 3 anni, non solo il costo del primo rinnovo civetta.

- Partnership Familiare: Un consulente dedicato e reperibile, che conosce la storia di tutti i tuoi veicoli.

→ Richiedi Audit Gratuito: Scopri se puoi risparmiare €1.340 come Marco

Nessun impegno, solo la verità sui tuoi numeri.

Chiamata Diretta: (tel:+390809904267)

Email Priority: info@assicomunale.it

Sito Ufficiale: https://assicomunale.it/

P.S. Contatta Comunale Srl per una consulenza gratuita sulla tua classe di merito, senza impegno.

Approfondimenti Correlati:

FAQ – Domande Frequenti su Classe di Merito Assicurativa

Se non hai trovato le informazioni che cercavi sul nostro articolo, prova a guardare nelle Domande Frequenti qui sotto

Quanto costa l’assicurazione in classe 14 nel 2026?

Il premio medio per la classe 14 supera i 1.200€ annui per un’auto standard, arrivando a 2.020€ per i neopatentati senza Legge Bersani. Con l’Audit Comunale Srl, riduciamo questo costo applicando la RC Familiare Cross-Category.

Qual è la differenza tra Classe Universale e Classe Interna?

La Classe Universale (CU) è valida per tutte le compagnie (valore legale). La Classe Interna è un parametro privato valido solo con la compagnia attuale. Attivare il ‘Bonus Protetto’ salva l’Interna ma non la CU.

Cosa succede alla classe di merito se non assicuro l’auto?

La classe di merito rimane valida (“congelata”) per 5 anni dalla scadenza dell’ultima polizza, anche senza veicolo. Dopo 5 anni, perdi tutto lo storico e riparti dalla CU 14.

Conviene riscattare un sinistro tramite Consap?

Sì, se il danno liquidato è inferiore a 600€. In questo caso, il costo del rimborso è minore dell’aumento del premio (Malus) cumulato nei successivi 3-5 anni. Calcola il breakeven con noi.

Come funziona la Legge Bersani Auto-Moto nel 2026?

Grazie alla RC Familiare, puoi trasferire la classe da un’auto a una moto (o viceversa) se appartengono a conviventi dello stesso Stato di Famiglia con zero sinistri negli ultimi 5 anni.

Cos’è la classe di merito CU di assegnazione?

La Classe CU di assegnazione è la classe universale che la nuova compagnia ti attribuisce in base all’ultimo Attestato di Rischio quando stipuli o cambi polizza. È regolata dall’ANIA, va da 1 a 18 e non può essere peggiore della classe universale che hai già maturato.

Come si calcola la classe di merito?

Si calcola partendo dalla CU 14: -1 classe per ogni anno senza sinistri con colpa, +2 classi per ogni sinistro con colpa liquidato. La scala universale va da CU 1 (migliore) a CU 18 (peggiore) e il malus pesa per 5 anni.

Come si recupera la classe di merito dopo un sinistro?

Con il recupero naturale (1 classe migliore all’anno senza incidenti), con il riscatto Consap del sinistro quando il danno è basso, oppure con la Legge Bersani ereditando la classe pulita di un familiare convivente. Comunale Srl ti aiuta a scegliere la strada più conveniente.

Come posso verificare la mia classe di merito attuale?

Puoi verificarla consultando l’ultimo Attestato di Rischio (ATR) disponibile nell’area riservata del sito della tua compagnia assicurativa. Il documento deve essere obbligatoriamente caricato almeno 30 giorni prima della scadenza della polizza. Verifica sia la Classe Universale (CU) che quella Interna.

La nostra sede a Bari

Comunale Srl – Partner Ufficiale Prima Assicurazioni (RUI A000759044)

Via Nicolò Putignani 75, 70121 Bari (BA)

Tel. 080 990 4267 · Lun–Ven 09:00–13:00 / 16:00–19:00

Pronto a risparmiare sulla tua assicurazione?

Compila il modulo, un nostro consulente esperto ti contatterà entro 24h con la migliore offerta personalizzata.